Годовая условная экономия от внедрения новой техники

Эу.г. = Sб. - Sпр.

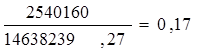

Эу.г. =82928163,02-68289923,75=14638239,27 руб.

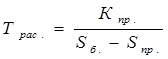

.3 Срок окупаемости дополнительных капиталовложений

,

,

где Кпр. - капитальные вложения проектного варианта. В них входят все

затраты на приобретение основных средств труда, необходимых для организации производства данного варианта производства

Кб. = Нкв(б) . ![]() Соб.(б)

Соб.(б)

Кпр. = Нкв . ![]() Соб.

Соб.

где: Нкв.б. - средние удельные капиталовложения на одно рабочее место (базовый вариант);

Нкв.б.=9600;

Нкв.пр- средние удельные капиталовложения на одно рабочее

место (проектный вариант);

Нкв.пр=14100;

Трас. должно быть меньше Тнормативного. (Тнорм. = 3![]() 5 лет).

5 лет).

Кб. =30750×68=2091000

Кпр. =51840×47=2540160

Трас.=

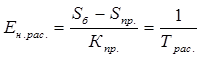

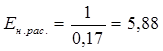

Коэффициент эффективности капитальных вложений

.

.

.5 Приведенные затраты

Rпр. = Sгод + 0.15 ![]() К.

К.

База

Rпр.б.=83241813,02

Проект

Rпр.пр.= 68670947,75

Rпр.б.=82928163,02+0,15×2091000=83241813,02 руб.

Rпр.пр.=68289923,75+0,15×2540160=68670947,75 руб.

Экономия на приведенных затратах

Эпр. = Rпр.б. - Rпр.пр.

Эпр. =83241813,02-68670947,75=14570865,27 руб.

.7 Данные для построения графика

.Nв= 0 Эпр.=Ен ![]() (Кб - Кпр)

(Кб - Кпр)

Эпр.=0,15×(2091000-2540160)=-449160 руб.

2. Nкрит =

Nкрит =![]()

шт.

шт.

Для сравнения базового и проектного вариантов с целью выбора оптимального строится график годовых приведенных затрат в зависимости от программы выпуска деталей, где по оси абсцисс откладываются значения годовой программы, а по оси ординат величина экономии приведенных затрат.

Прямая, проведенная через точки 1. и 2., характеризует изменение экономии приведенных затрат в зависимости от программы выпуска.

Эпр. - экономия приведенных затрат;

Nв - годовая программа выпуска;

Nкр определяет минимальную программу выпуска, ниже которой введение нового оборудования нецелесообразно.

График изменения экономии приведенных затрат в зависимости от программы выпуска

Из произведённых расчётов видно, что наименьшие приведённые затраты имеет проектный вариант, так как для экономической оценки одним из важных показателей является себестоимость выпускаемой продукции. При одинаковых капитальных вложениях в проектном варианте (при прочих равных условиях)достигается более низкая себестоимость, то дальнейшие расчеты проводим по проектному варианту.

Другие материалы

Статистика баланса трудовых ресурсов

Актуальность темы работы состоит в то, что развитие рыночных отношений и

рынка труда в нашей стране ставит на повестку дня необходимость

совершенствования трудовых перемещений. В таких тяжелых экономических условиях

на рынке труда нашей страны н ...

Экономическое развитие ведущих стран мира на рубеже XIX-XX веков

Ускоренное социально-экономическое и техническое развитие в

конце XIX - начале XX в. вызвало вторую технологическую революцию.

Произошли изменения в промышленности, науке и технике.

Начался «век электричества»: появились новые способы

получен ...