Метод анализа показателей предельного уровня

Показатели предельного уровня характеризуют степень устойчивости проекта по отношению к возможным изменениям условий его реализации. Предельным значением параметра для t-oгo года является такое значение, при котором чистая прибыль от проекта равна нулю.

Основным показателем этой группы в отношении проектов недвижимости является точка безубыточности (ТБ) - уровень физического объема продаж на протяжении расчетного периода времени, при котором выручка от реализации продукции совпадает с издержками производства.

Анализ безубыточности необходим для определения степени рискованности проекта и представляет собой выявление объема услуг, который предприятие должно осуществить, чтобы покрыть свои текущие издержки. То есть точка безубыточности представляет собой минимальный объем производства, обеспечивающий равенство выручки от реализации и затрат при заданном уровне цен и себестоимости.

Анализ безубыточности в рамках работы производится по двум направлениям: с точки зрения обеспечения полной безубыточности операционной деятельности и с точки зрения полной безубыточности проекта (с учетом соблюдения графика выплат по кредиту). Во втором варианте к сумме постоянных издержек добавляются размеры выплат по кредиту.

Для подтверждения устойчивости проекта необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж. Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект. Проект обычно признается устойчивым, если значение точки безубыточности не превышает 75% от общего объема производства.

Исходными данными для анализа безубыточности является выручка от оказания услуг аренды, общие переменные издержки и постоянные издержки.

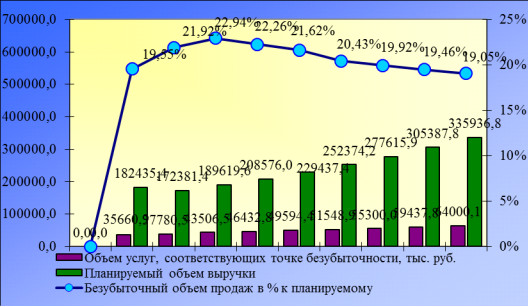

Рис. 5 - Анализ безубыточности операционной деятельности

Таблица № 8 - Анализ безубыточности операционной деятельности

|

Наименование показателей |

1 ГОД |

2 ГОД |

3 ГОД |

4 ГОД |

5 ГОД |

6 ГОД |

7 ГОД |

8 ГОД |

9 ГОД |

10 ГОД |

|

Объем оказанных услуг, тыс. руб. |

0,00 |

182435,40 |

172381,44 |

189619,56 |

208575,96 |

229437,36 |

252374,16 |

277615,92 |

305387,76 |

335936,76 |

|

Сдача помещений в аренду |

0,00 |

182435,40 |

172381,44 |

### |

### |

229437,36 |

252374,16 |

277615,92 |

305387,76 |

335936,76 |

|

Переменные издержки, тыс. руб. |

217,12 |

1589,04 |

1697,84 |

1697,84 |

1697,84 |

1697,84 |

1697,84 |

1697,84 |

1697,84 |

1697,84 |

|

в том числе: | ||||||||||

|

эксплутационные затраты |

217,12 |

1408,14 |

974,24 |

974,24 |

974,24 |

974,24 |

974,24 |

974,24 |

974,24 |

974,24 |

|

оплата труда с начислениями персонала по эксплуатации помещений |

0,00 |

180,90 |

723,60 |

723,60 |

723,60 |

723,60 |

723,60 |

723,60 |

723,60 |

723,60 |

|

Прибыль от реализации |

-217,12 |

180846,36 |

170683,60 |

187921,72 |

206878,12 |

227739,52 |

250676,32 |

275918,08 |

303689,92 |

334238,92 |

|

Уровень дохода от объема продаж |

0,00% |

99,13% |

99,02% |

99,10% |

99,19% |

99,26% |

99,33% |

99,39% |

99,44% |

99,49% |

|

Постоянные издержки, тыс. руб. |

-14787,41 |

35350,33 |

37408,36 |

43116,93 |

46054,80 |

49227,42 |

51202,10 |

54961,78 |

59107,40 |

63676,65 |

|

в том числе: | ||||||||||

|

постоянные расходы и расходы на замещение |

575,84 |

5028,80 |

8620,48 |

11699,51 |

11745,73 |

11736,10 |

10211,95 |

10121,19 |

10030,42 |

9939,66 |

|

оплата труда с начислениями непроизводственного персонала |

0,00 |

2492,40 |

2492,40 |

2492,40 |

2492,40 |

2492,40 |

2492,40 |

2492,40 |

2492,40 |

2492,40 |

|

налоги и платежи в бюджет |

-15363,25 |

27829,13 |

26295,47 |

28925,02 |

31816,67 |

34998,92 |

38497,75 |

42348,19 |

46584,57 |

51244,59 |

|

Обобщенная точка безубыточности, тыс. руб. |

0,00 |

35660,94 |

37780,47 |

43506,48 |

46432,77 |

49594,42 |

51548,89 |

55299,98 |

59437,85 |

64000,11 |

|

Запас прочности, тыс. руб. |

0,00 |

146774,46 |

134600,97 |

146113,08 |

162143,19 |

179842,94 |

200825,27 |

222315,94 |

245949,91 |

271936,65 |

|

Безубыточный объем продаж в % к планируемому |

0,00% |

19,55% |

21,92% |

22,94% |

22,26% |

21,62% |

20,43% |

19,92% |

19,46% |

19,05% |

|

Диапазон безопасности производства |

100,00% |

80,45% |

78,08% |

77,06% |

77,74% |

78,38% |

79,57% |

80,08% |

80,54% |

80,95% |

|

Объем услуг, соответствующих точке безубыточности, тыс. руб. |

0,0 |

35660,9 |

37780,5 |

43506,5 |

46432,8 |

49594,4 |

51548,9 |

55300,0 |

59437,8 |

64000,1 |

|

Планируемый объем выручки |

0,0 |

182435,4 |

172381,4 |

189619,6 |

208576,0 |

229437,4 |

252374,2 |

277615,9 |

305387,8 |

335936,8 |

|

Безубыточный объем продаж в % к планируемому |

0,0% |

19,55% |

21,92% |

22,94% |

22,26% |

21,62% |

20,43% |

19,92% |

19,46% |

19,05% |

Другие материалы

Бизнес-план кафе ООО Блинчики

Ежемесячно регистрируются и открываются множество предприятий сферы

общественного питания. Этот вид бизнеса развивается, обретая новые качественные

черты. В нем происходят интереснейшие поиски синтеза национального и

индивидуального.

Важным у ...

Анализ производства продукции

Предприятия

самостоятельно планируют свою деятельность на основе договоров, заключенных с

потребителями продукции и поставщиками материально-технических ресурсов, и

определяют перспективы развития исходя из спроса на производимую продукцию,

раб ...