Показатели доходности акций и способы их расчета

Ка = Рца/Уца

где: Ка - коэффициент котировки акций Рца - рыночная цена акции Уца - учетная (книжная) цена акции

Книжная цена акции характеризует долю собственного капитала, приходящегося на одну акцию. Она складывается из номинальной стоимости акции, доли эмиссионного дохода (накопленной разницы между рыночной ценой акций в момент их продажи и их номинальной стоимостью) и доли накопленной и вложенной в развитие предприятия прибыли. Методика расчета показателей доходности акций см. Таблица 1.

Изменения в обращении акций, которые принимаются во внимание при расчете средневзвешенного показателя простых акций, возникают в момент:

выплаты дивидендов простыми акциями;

дробления акций;

обратного дробления (консолидации акций).

Обратное дробление - это объединение акций. К обратному дроблению прибегают, как правило, в случаях снижения рыночной стоимости акций до уровня, который ниже их номинальной стоимости. Обратное дробление - это способ, позволяющий продавать акции по цене ниже номинала без изменения номинала.

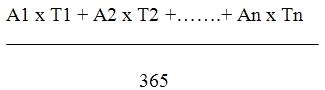

Среднегодовое количество простых (обыкновенных) акций рассчитывается на базе данных количественного учета движения таких акций по формуле:

где: А - количество акций, которые находились в обращении в течение отчетного года n-е количество дней; Т - количество дней; 365 - количество дней в отчетном году.

Таким образом, пользователи финансовой отчетности получают полную информацию о рентабельности своих инвестиций. В данной части Отчета эта информация представлена в двух возможных вариантах: вероятно лучший результат (строка 3 таблицы 1) и вероятно худший результат (строка 4). Есть в этом расчете и третий вариант - реально полученный результат (строка 5). При этом следует обратить внимание, что показатель строки 5 принципиально отличается от показателей строк 4 и 3 и является несравнимым с ними, поскольку в последнем варианте к расчету принимается не вся сумма чистой прибыли, а только та ее часть, которая зарезервирована на выплату дивидендов. В строке 5 приводится показатель дивиденда на акцию, а в строке 3 - показатель прибыли на акцию.

Другие материалы

Анализ и оценка эффективности использования основных средств (на примере УП Гомельское отделение Белорусской железной дороги)

Основные средства являются одним из важнейших факторов любого

производства. Их состояние и эффективное использование прямо влияет на конечные

результаты хозяйственной деятельности предприятий. Развитие рыночных отношений

предполагает конкурентну ...

Анализ показателей прибыли на ОАО Теплоозерский цементный завод

Рыночная экономика определяет конкретные

требования к системе управления предприятиями. Предприятия самостоятельно

планируют (на основе договоров, заключенных с потребителями и поставщиками

материальных ресурсов) свою деятельность и определяет п ...