Анализ ликвидности и платежеспособности организации

По состоянию на 30.09.2012 коэффициент текущей ликвидности имеет значение ниже нормы (1,53 против нормативного значения 2). При этом следует отметить, что за весь анализируемый период коэффициент вырос на 0,01.

Коэффициент промежуточного покрытия по состоянию на 30.09.2012 также оказался ниже нормы (1,5). Это означает, что у ОАО "РОМАШКА" недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность.

Ниже нормы, как и два другие коэффициента, оказался коэффициент абсолютной ликвидности (0,11 при норме 0,2). При этом с начала период коэффициент не изменился.

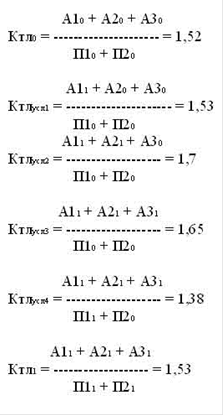

Проведем факторный анализ коэффициента текущей ликвидности (методом цепных подстановок) по формуле:

где А10, А20, А30, П10, П20, - группа активов и пассивов базисного периода

А11, А21, А31, П11, П21 - группа активов и пассивов отчетного периода.

Из проведенных выше расчетов видно, что при изменении наиболее ликвидных активов баланса происходит увеличение текущей ликвидности и наоборот, увеличение кредиторской задолженности отрицательно влияет на платежеспособность предприятия. Таким образом, можно сделать вывод о том, что предприятию необходимо по возможности снижать уровень кредиторской задолженности и повышать уровень текущих активов предприятия.

Другие материалы

Эффективность хранения яблок в холодильных камерах

Возрастающий

спрос на свежие продукты, с полностью сохраненными питательными веществами и

витаминами, без каких-либо химических добавок, предъявляет очень высокие

требования к их хранению.

Технология

искусственного холода находит широкое пра ...

Факторы производства сущность, классификации, пути улучшения количественных и качественных характеристик

Производство

- процесс создания жизненных благ, необходимых для существования и развития

человеческого общества.

Актуальность

данной темы заключается в том, что в обыденном сознании понятие «производство»

обычно ассоциируется с процессом изг ...