Методы определения точки безубыточности

Если переменные затраты на единицу продукции организации сократятся на 15 % при условии, что другие показатели останутся неизменными, тогда точка безубыточности составит:

х - 34х = 200000

х = 200000

х = 3571 единиц продукции.

Снижение переменных затрат на единицу продукции на 15 % (6 руб.) вызовет снижение объема реализации только на 10,8 % (429 руб.).

На практике очень сложно изменить тот или иной показатель в выгодную сторону: производство планируется с максимальной экономией, а фактические затраты бывают несколько выше предполагаемых.

Разновидностью метода уравнений является метод маржинального анализа. Основной категорией маржинального анализа является маржинальный доход.

Маржинальный доход представляет собой разность между выручкой от реализации продукции и переменными затратами. Маржинальный доход предназначен для возмещения постоянных затрат и получения прибыли. Другими словами, прибыль от продажи продукции в сумме с постоянными затратами понимается как маржинальный доход организации.

Для расчета прибыли используется следующая формула:

Прибыль = совокупный маржинальный доход - совокупные постоянные затраты.

Так как в точке безубыточности прибыль равна нулю, то получаем:

Маржинальный доход на единицу продукции ![]() объем реализации = совокупные постоянные затраты.

объем реализации = совокупные постоянные затраты.

Таким образом, формула для расчета точки безубыточности с использованием метода маржинального дохода будет иметь следующий вид:

Точка безубыточности = Совокупные постоянные затраты / Маржинальный доход на единицу продукции.

Цель маржинального анализа состоит в определении объема реализованной продукции, при котором выручка от реализации равна ее полной себестоимости.

Рассчитаем точку безубыточности в единицах продукции на основании данных, приведенных в примере 1.

Для вычисления точки безубыточности, необходимо рассчитать маржинальный доход на единицу продукции, который будет равен разнице между прибылью организации за реализованную единицу продукции и переменными расходами на единицу продукции. Получаем:

Точка безубыточности = 200000 : (90-40) = 4000 единиц продукции.

С помощью маржинального анализа можно установить не только точку безубыточности объема производства, но и критический уровень суммы постоянных затрат, а также цены при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом:

ПЗкр = Вн (Ц - ПР) = Вн

![]() Мд,(9)

Мд,(9)

где Ц

- цена единицы реализованной продукции;

ПР- переменные затраты на единицу продукции;

ПЗкр- критический уровень постоянных затрат;

Вн

- количество проданной продукции в натуральных единицах;

Мд- маржинальный доход на единицу продукции.

Смысл данного расчета заключается в том, чтобы определить максимально допустимую величину постоянных затрат, которая покрывается маржинальным доходом при заданном объеме производства, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным.

Кроме рассмотренных выше показателей необходимо рассчитать такой показатель, как показатель маржинального запаса прочности (запас финансовой устойчивости).

Маржинальный запас прочности - это величина, показывающая превышение фактической выручки от реализации продукции над ее пороговым (критическим) значением:

МЗП = Вф - Вкр

,(10)

где МЗП

- маржинальный запас прочности;

Вф- фактический объем выручки;

Вкр

- критический (пороговый) объем выручки.

в процентном выражении:

МЗП = (Вф - Вкр) / Вф

![]() 100%,(11)

100%,(11)

Маржинальный запас прочности показывает, на сколько процентов фактический объем производства выше критического (порогового), то есть, насколько организация может снизить объем реализации без угрозы финансовому положению. Чем выше маржинальный запас прочности, тем лучше для предприятия.

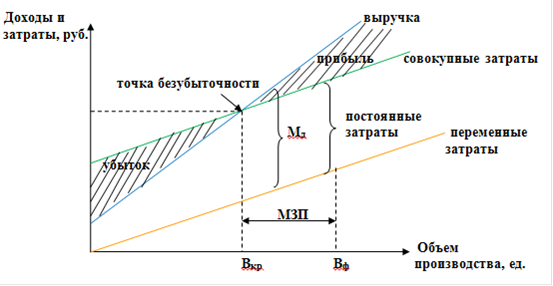

Построим общий график взаимосвязи затрат, объема производства и прибыли, на котором также изобразим маржинальный доход и маржинальный запас прочности.

Рис.7.1. Взаимосвязь затрат, объема производства и прибыли.

На графике разность между выручкой от продажи и переменными затратами составляет маржинальный доход, величина которого показывает также сумму постоянных затрат и прибыли от продажи. Отрезок линии от критического объема выручки (Вкр) до фактического объема (Вф) представляет собой маржинальный запас прочности.

Другие материалы

Теория монополий и проблема рыночной власти

В

индустриально развитых странах Запада в результате действия многообразных,

часто противоречивых тенденций развития производительных сил складывается

разнообразная структура рыночных отношений, а также форм и методов конкуренции

и регулировани ...

Статистический анализ точности и стабильности технологического процесса производства хлеба

Статистические

методы управления качеством продукции обладают в сравнении со сплошным

контролем продукции таким важным преимуществом, как возможность обнаружения

отклонения от технологического процесса не тогда, когда вся партия деталей

изготов ...