Анализ платежеспособности организации и ликвидности ее баланса

Коэффициент срочной ликвидности может рассчитываться по состоянию и на определенную дату:

![]() , (3)

, (3)

Коэффициент «критической ликвидности» (промежуточного покрытия) показывает ту часть текущих обязательств, которая может быть погашена не только за счет абсолютно и наиболее ликвидных средств, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы, оказанные услуги:

![]() , (4)

, (4)

где КДЗ - дебиторская задолженность, платежи по которой ожидаются более чем 12 месяцев после отчетной даты (с.240 ф.№1)

Оптимальное значение » 1; допустимое 0,7-0,8.

Коэффициент текущей ликвидности (коэффициент покрытия) характеризует платежеспособность предприятия с учетом предстоящих поступлений от дебиторов. Он показывает, какую часть текущей задолженности может покрыть предприятие в ближайшей перспективе при условии полного погашения дебиторской задолженности:

![]() , (5)

, (5)

где ОА - оборотные активы организации (с.290 ф. №1);

ДДЗ - дебиторская задолженность, платежи по которой ожидаются после отчетной даты в течении 12 месяцев (с. 230 ф. №1)

Коэффициент текущей ликвидности основополагающий показатель для оценки финансовой состоятельности предприятия, достаточности у него оборотных средств для погашения краткосрочных обязательств. Допустимое значение коэффициента должно находиться в пределах от 1 до 2. Нижнее значение коэффициента говорит о том, что оборотных средств должно быть не меньше, чем возникает краткосрочных обязательств. Значение коэффициента свыше 1 говорит о превышении оборотных активов над краткосрочными обязательствами. В результате чего формируются чистые оборотные активы (рабочий капитал).

Нормальным значением считается КТЛ = 2. При этом уровне на каждый рубль обязательств организации приходится два рубля ликвидных средств.

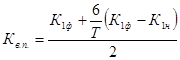

В случае, если коэффициент текущей ликвидности ниже двух (КТЛ≤2), проводят расчет коэффициента восстановления платежеспособности по следующей формуле [44, c.137]:

, (6)

, (6)

где К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

- период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах (год - 12 мес.).

Если коэффициент восстановления ≥ 1, то у организации есть реальная возможность восстановить свою платежеспособность в течение 6 месяцев.

Комплексный анализ ликвидности баланса и рассмотренных выше финансовых коэффициентов позволяет определить фактический уровень платежеспособности коммерческой организации.

Другие материалы

Анализ вторичного рынка жилья г. Челябинск в 2007-2012 гг.

Социально-экономические преобразования, происходящие в нашей стране в

связи с переходом к рыночным отношениям, затронули все отрасли и комплексы

национальной экономики, в том числе жилищную сферу. Это явилось предпосылкой

для формирования рынка ...

Анализ безубыточности производства. Экономическая модель безубыточности

Работа

предприятий в условиях рыночной экономики требует от них эффективного ведения

финансово-хозяйственной деятельности. Неотъемлемой частью управления

предприятием является система управленческого учета. Эта система представляет

собой компле ...