Краткая экономическая характеристика объекта исследования - ООО «Армада»

Данные таблицы 2 свидетельствуют в целом о неэффективности использования имущества предприятия. Однако наблюдается, хотя и слабая, тенденция улучшения ситуации. Если в 2006 г. на каждый рубль, вложенный в активы приходилось 1,97 коп. чистого убытка, а в 2007 г. - 1,50 коп., то в 2008 г. только 0,82 коп. Это говорит о некотором снижении убыточности операционной деятельности предприятия. Если в 2006 г. каждый рубль проданной продукции приносил 0,55 коп. убытка от продажи продукции, работ и 1,19 коп. чистого убытка, то в 2008 г. убыточность снизилась до уровня 0,25 коп. и 0,40 коп. соответственно.

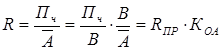

Выполним факторный анализ изменения рентабельности активов (R) в 2007-2008 гг. на основе двухфакторной модели «Дюпон» [24, с.335].

, (23)

, (23)

где Пч - чистая прибыль (убыток) предприятия;

В - выручка от продажи товаров, продукции, работ, услуг;

А - средняя величина активов предприятия;

RПР - коэффициент рентабельности продаж по чистой прибыли;

КОА - коэффициент оборачиваемости активов.

Основными факторами, определяющими уровень и динамику рентабельности активов, являются: оборачиваемость (производительность) активов и уровень рентабельности продаж.

Повышение производительности активов может обеспечить рост прибыли без увеличения ресурсов организации и даже при низкой рентабельности производства. В то же время наращивание активов, не сопровождаемое улучшением их использования, может негативно сказаться на финансовом результате деятельности организации и по экономическому содержанию является прямой потерей (упущенной выгодой). Низкая производительность активов может затруднить реализацию преимуществ организации, достигнутых в области управления рентабельностью производства (путем рационализации ценовой политики, экономии издержек, использования эффекта производственного рычага).

На основе показателей таблицы 2 и приведенной двухфакторной модели (формула 22) проведем факторный анализ методом абсолютных разниц.

) Влияние изменения оборачиваемости активов:

![]()

2) Влияние изменения рентабельности продаж:

![]()

) Баланс влияния:

![]() .

.

Расчеты показали, что снижение убыточности вложений средств в активы предприятия было полностью обусловлено некоторым снижением убыточности продажи продукции, работ. Отрицательное влияние на рентабельность оказала оборачиваемость активов предприятия. Ускорение оборачиваемости при убыточности продажи продукции, работ привело к росту общей убыточности предприятия. Поэтому первоочередной задачей для предприятия должно быть обеспечение рентабельности основной деятельности.

Финансовые ресурсы и капитал организации

Характер активов и пассивов, структурные изменения в имуществе и источниках его формирования оказывают существенное влияние на состояние платежеспособности и финансовой устойчивости организации.

Другие материалы

Анализ организации хозяйственных связей по поставкам товаров и пути их совершенствования (на примере центра Торговый комплекс БГЭУ)

хозяйственный

правовой поставка товар

Переход

к рыночной экономике обусловил создание нового хозяйственного механизма,

ориентированного на потребителя. Расширилась и укрепилась сфера действия

товарно-денежных отношений. Процессы формирования мно ...

Актуальность концепции устойчивого развития для Российской экономики

Актуальность проблемы устойчивого развития экономики заключается в том,

что в условии ограниченности ресурсов невозможно удовлетворить все возрастающие

потребности человечества, что в дальнейшем может привести к неустойчивому состоянию

не только ...