Показатели статистики оборотных средств

![]() (2.18)

(2.18)

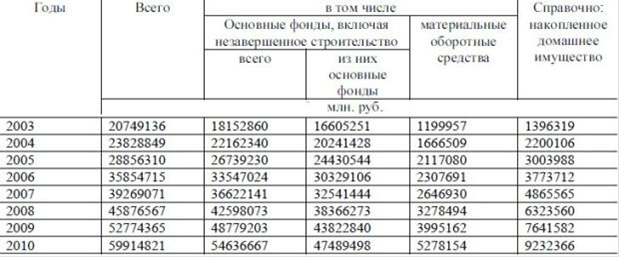

Динамика оборотных средств представлена в таблице 2.11

Таблица 2.11

Динамика основных фондов и оборотных средств, (млн. руб.)

Основываясь на данных таблицы, можно сказать, что материальные оборотные средства в период с 2003 по 2010 гг. значительно возросли (более, чем в 4 раза). По материалам сайта http://hagerzak.org

Заключение

Статистика - наука, изучающая, обрабатывающая и анализирующая количественные данные о самых разнообразных массовых явлениях в жизни.

Задача статистики - исчисление статистических показателей и их анализ, благодаря чему управляющие органы получают всестороннюю характеристику управляемого объекта, без которой невозможно эффективное управление, будь то вся национальная экономика или отдельные ее отрасли, предприятия и их подразделения.

Все поставленные цели и задачи курсовой работы были достигнуты. В первой части настоящей работы была изучена методика статистического оценивания числовых характеристик случайной величины и нормального закона распределения на практике. В результате исследования не было выявлено оснований для отвержения гипотезы о нормальном распределении случайной величины. Вторая часть была посвящена статистическому измерению национального богатства, были рассмотрены основные показатели, приведены примеры из российской практики за последние годы и в динамике.

ПРИЛОЖЕНИЕ А

Значения ![]() - критерия Стьюдента

- критерия Стьюдента

|

Число степеней свободы |

Вероятность р | |||||||||||

|

0,1 |

0,2 |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

0,8 |

0,9 |

0,95 |

0,98 |

0,99 | |

|

1 |

0,16 |

0,32 |

0,51 |

0,73 |

1,00 |

1,38 |

1,96 |

3,08 |

6,31 |

12,71 |

31,82 |

63,66 |

|

2 |

14 |

29 |

44 |

62 |

0,82 |

06 |

34 |

1,89 |

2,92 |

4,30 |

6,96 |

9,92 |

|

3 |

14 |

28 |

42 |

58 |

76 |

0,98 |

25 |

64 |

35 |

3,18 |

4,65 |

5,84 |

|

4 |

13 |

27 |

41 |

57 |

74 |

94 |

19 |

53 |

13 |

2,78 |

3,75 |

4,60 |

|

5 |

13 |

27 |

41 |

56 |

73 |

92 |

16 |

48 |

01 |

57 |

36 |

03 |

|

6 |

0,13 |

0,26 |

0,40 |

0,55 |

1,72 |

1,91 |

1,13 |

1,44 |

1,94 |

2,45 |

3,14 |

3,71 |

|

7 |

13 |

26 |

40 |

55 |

71 |

90 |

12 |

41 |

89 |

36 |

00 |

50 |

|

8 |

13 |

26 |

40 |

55 |

70 |

89 |

11 |

40 |

86 |

31 |

2,90 |

35 |

|

9 |

13 |

26 |

40 |

54 |

70 |

88 |

10 |

38 |

83 |

26 |

82 |

25 |

|

10 |

13 |

26 |

40 |

54 |

70 |

88 |

09 |

37 |

81 |

23 |

76 |

17 |

|

11 |

0,13 |

0,26 |

0,40 |

0,54 |

0,70 |

0,88 |

1,09 |

1,36 |

1,80 |

2,20 |

2,72 |

3,11 |

|

12 |

13 |

26 |

39 |

54 |

69 |

87 |

08 |

36 |

78 |

18 |

68 |

05 |

|

13 |

13 |

26 |

39 |

54 |

69 |

87 |

08 |

35 |

77 |

16 |

65 |

01 |

|

14 |

13 |

26 |

39 |

54 |

69 |

87 |

08 |

34 |

76 |

14 |

62 |

2,98 |

|

15 |

13 |

26 |

39 |

54 |

69 |

87 |

07 |

34 |

75 |

13 |

60 |

95 |

|

16 |

0,13 |

0,26 |

0,39 |

0,53 |

0,69 |

0,86 |

1,07 |

1,34 |

1,75 |

2,12 |

2,58 |

2,92 |

|

17 |

13 |

26 |

39 |

53 |

69 |

86 |

07 |

33 |

74 |

11 |

57 |

90 |

|

18 |

13 |

26 |

39 |

53 |

69 |

86 |

07 |

33 |

73 |

10 |

55 |

88 |

|

19 |

13 |

26 |

39 |

53 |

69 |

86 |

07 |

33 |

73 |

09 |

54 |

86 |

|

20 |

13 |

26 |

39 |

53 |

69 |

86 |

06 |

32 |

72 |

09 |

53 |

84 |

|

21 |

0,13 |

0,26 |

0,39 |

0,53 |

0,69 |

0,86 |

1,06 |

1,32 |

1,72 |

2,08 |

2,52 |

2,83 |

|

22 |

13 |

26 |

39 |

53 |

69 |

86 |

06 |

32 |

72 |

07 |

51 |

82 |

|

23 |

13 |

26 |

39 |

53 |

68 |

86 |

06 |

32 |

71 |

07 |

50 |

81 |

|

24 |

13 |

26 |

39 |

53 |

68 |

86 |

06 |

32 |

71 |

06 |

49 |

80 |

|

25 |

13 |

26 |

39 |

53 |

68 |

86 |

06 |

32 |

71 |

06 |

48 |

79 |

|

26 |

0,13 |

0,26 |

0,39 |

0,53 |

0,68 |

0,86 |

1,06 |

1,31 |

1,71 |

2,06 |

2,48 |

2,78 |

|

27 |

13 |

26 |

39 |

53 |

68 |

85 |

06 |

31 |

70 |

05 |

47 |

77 |

|

28 |

13 |

26 |

39 |

53 |

68 |

85 |

06 |

31 |

70 |

05 |

47 |

76 |

|

29 |

13 |

26 |

39 |

53 |

68 |

85 |

05 |

31 |

70 |

04 |

46 |

76 |

|

30 |

13 |

26 |

39 |

53 |

68 |

85 |

05 |

31 |

70 |

04 |

46 |

75 |

|

40 |

0,13 |

0,25 |

0,39 |

0,53 |

0,68 |

0,85 |

1,05 |

1,30 |

1,68 |

2,02 |

2,42 |

2,70 |

|

60 |

13 |

25 |

39 |

53 |

68 |

85 |

05 |

30 |

67 |

00 |

39 |

66 |

|

120 |

0,13 |

0,25 |

0,39 |

0,53 |

0,68 |

0,84 |

1,04 |

1,29 |

1,66 |

1,98 |

2,36 |

2,62 |

|

∞ |

13 |

25 |

38 |

52 |

67 |

84 |

04 |

28 |

64 |

96 |

33 |

58 |

Другие материалы

Условия формирования института управления в сфере недвижимости (рынок жилья)

Развитие современной Российской государственности сопровождается

крупномасштабными преобразованиями отношений собственности. Названные изменения

обусловлены возникновением целого слоя частных собственников и появлением у них

в собственности знач ...

Анализ и оценка эффективности использования основных средств (на примере УП Гомельское отделение Белорусской железной дороги)

Основные средства являются одним из важнейших факторов любого

производства. Их состояние и эффективное использование прямо влияет на конечные

результаты хозяйственной деятельности предприятий. Развитие рыночных отношений

предполагает конкурентну ...