Учет рисков

Две рассчитанных величины суммируются, образуя итоговую среднерыночную премию за риск для данной страны.

Таким образом, результирующая страновой премии за риск будет иметь вид:

Данный подход к учету страновых рисков коррелирует с предыдущим, однако здесь итоговая ставка дисконтирования принимает иной вид:

![]()

Где R - безрисковая ставка для данной страны.

Третий метод - учет страновых рисков в β-коэффициенте:

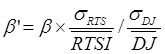

Здесь учет рисков производится при помощи пересчета коэффициента β с учетом страновых рисков. При этом искомый β’ получают путем корректировки отраслевого β, рассчитанного по выборке компаний отрасли, к которой принадлежит данный актив (причем здесь не имеет значения страновая принадлежность компаний), на величину:

компания стоимость yandex выручка

Где σRTS - стандартное отклонение доходности по индексу РТС за период, соответствующий по сроку периоду экономического использования оцениваемого актива;- среднее значение индекса РТС за указанный период;

σDJ - стандартное отклонение доходности по индексу за указанный период;- среднее значение индекса Доу Джонс за указанный период.

При использовании данной корректировки коэффициента β заначение среднерыночной премии за риск (RM - R) традиционно принимается в диапазоне 0,06-0,07, что несколько ниже, чем рассчитываемая предыдущим методом среднерыночная премия за риск.

Данный подход в сравнении с предыдущими может быть в некоторой степени более адекватен для российского рынка, поскольку выборка компаний для произведения расчетов вторым способом относительно мала, равно как и историческая ретроспектива не позволяет принимать во внимание длительные периоды, поскольку рынок неоднократно подвергался влиянию кризисов экономики (значения индексов в течение кризисного промежутка не являются показательными). В частности, имеются в виду значения индекса CBI ММВБ (индекс существует с 2003 года). Здесь следует с большей осторожностью подходить к выбору расчетной базы.

Третий же метод (корректировка коэффициента β) может быть более точным в силу использования достаточно показательного индекса РТС и считающегося в мировой практике показательным индекса Доу Джонс.

Следует отметить, что страновые риски должны быть учтены в ставке дисконтирования только один раз. То есть нельзя одновременно использовать все приведенные методы: это повлечет за собой многократный учет одного и того же риска, что в свою очередь сделает ставку дисконтирования некорректной.

Иные виды рисков, кроме страновых, сложно поддаются учету в рамках модели CAPM. Это обусловлено, прежде всего, необходимостью выставления субъективных экспертных оценок относительно неучтенных рисков (по аналогии с ранее рассмотренными методами построения ставки дисконтирования). Кроме того, ряд рисков, относящихся к специфике ведения бизнеса в условиях конкретного рынка, уже учтен в страновых рисках. Это позволяет пренебречь дополнительными корректировками на такие риски ставки дисконтирования, полученной при помощи модели САРМ.

Другие материалы

Факторы производства сущность, классификации, пути улучшения количественных и качественных характеристик

Производство

- процесс создания жизненных благ, необходимых для существования и развития

человеческого общества.

Актуальность

данной темы заключается в том, что в обыденном сознании понятие «производство»

обычно ассоциируется с процессом изг ...

Статистическая обработка данных

При

написании курсовой работы были поставлены следующие цели:

•

получить представление о сущности статистики как науки и ее роли в управлении

государством;

•

приобрести знания и навыки в исчислении и анализе статистических

показателей

...