Учет рисков

Несмотря на все существующие недостатки, модель оценки капитальных активов является наиболее практически применимой в условиях реальности. Это обусловлено, в первую очередь, возможностью определения каждого из параметров в соответствии с открытой информацией о рынке и действующих на нем экономических субъектах. Value price of bitcoin in usd - Beaxy.com

Обобщая вышеизложенный материал, перейдем к алгоритму расчета ставки дисконтирования. В алгоритме учтены практически применимые, по мнению автора работы, методы.

Алгоритм расчета ставки дисконтирования

С учетом всех рассмотренных в рамках данной работы возможностей корректировки модели оценки капитальных активов были выделены практически применимые корректировки. Необходимая для них информация находится в открытом доступе, что позволяет рассчитать необходимую ставку дисконтирования. Расчет такой ставки можно условно представить в виде следующего порядка действий:

Определение безрисковой ставки для рынка США (поскольку рынок является зрелым и относительно надежным). Здесь в качестве базы берутся, к примеру, данные по US Treasuries-10

Среднерыночная премия за риск (RM - R) в диапазоне 0,06-0,07 (корректная для данного метода расчета величина, как уже упоминалось ранее)

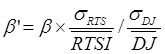

Расчет коэффициента β и его корректировка в соответствии с условиями российского рынка по формуле

Индекс РТС - http://www.rts.ru/. Динамика индекса берется за период, эквивалентный периоду оценки актива.

Индекс Доу Джонс - http://www.bloomberg.com. Здесь также рассматривается период, эквивалентный периоду оценки актива.

Расчет коэффициента β следует производить по компаниям узкой подотрасли в соответствии со спецификой бизнеса, как уже говорилось ранее. Следует определить не менее 20 компаний, ведущих аналогичную деятельность. Поскольку каждый вид деятельности определяется SIC кодом (Standard Industrial Classification Codes), компании подотрасли можно найти на электронном ресурсе http://implu.com/ с использованием заранее определенного кода. Коэффициенты β по каждой компании можно найти, например, на http://www.google.com/finance. По данным найденным коэффициентам выводится средневзвешенная на рыночную капитализацию величина, которая и будет искомым коэффициентом β для оцениваемой компании.

Расчет итоговой ставки дисконтирования с использованием следующей формулы:

![]()

Таким образом, выводится ставка дисконтирования. Данный метод прост в практическом применении, поскольку все данные находятся в открытом доступе. Соответственно, учет рисков производится в достаточной степени корректно, что позволяет доверять рассчитано по данной методике ставке дисконтирования.

Другие материалы

Стратегия и тактика принятия ценовых решений

Вопросы стратегии и тактики принятия ценовых

решений, постоянно занимают умы менеджеров западных и отечественных фирм,

ведущих производственную деятельность. В современных условиях актуальность

вопросов ценообразования экспортных и импортных сде ...

Статистические методы анализа оборотных фондов

В современном обществе важную роль в механизме управления экономикой

выполняет статистика. Она осуществляет сбор, научную обработку, обобщение и

анализ информации, характеризующей развитие экономики страны, культуры и уровня

жизни населения. В р ...