Объекты, задачи и информационное обеспечение анализа производства и реализации продукции

Реализация продукции является завершающей стадией кругооборота средств предприятия и предопределяет финансовые результаты деятельности предприятия. Рост прибыли может быть достигнут не только на основе роста объема производства, но и объёма реализации. Поэтому производство должно быть ориентировано на востребованную покупателем продукцию. Выпуск продукции, которая не пользуется спросом по тем или иным причинам приводит к отвлечению финансовых средств и прямым убыткам.

Показатели объема производства и объема реализации взаимосвязаны друг с другом. При снижении объема производства объем реализации, при прочих равных условиях, снижается. В условиях роста спроса на продукцию возникают возможности увеличения объема реализации и необходимость наращивания объема производства.

В связи с вышеизложенным, анализ производства и реализации продукции имеет важное значение в управлении предприятием. [19, c. 35-36]

Объекты анализа производства и реализации продукции представлены на рисунке 1.1.

Рисунок 1.1 - Объекты анализа производства и реализации продукции

Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличена объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства.

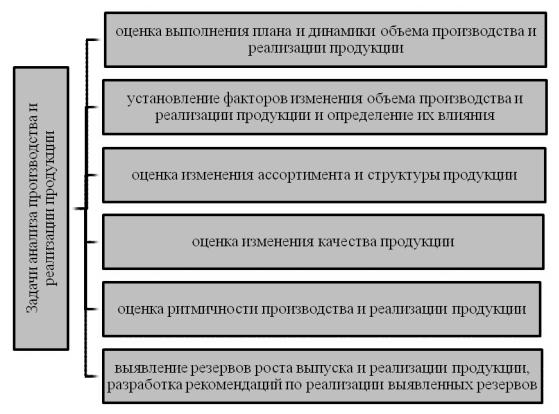

Задачи анализа производства и реализации продукции представлены на рисунке 1.2.

Рисунок 1.2 - Задачи анализа производства и реализации продукции

Информационное обеспечение анализа производства и реализации продукции подразделяется на:

) нормативно-плановую информацию:

· бизнес-план предприятия (план, программа осуществления бизнес-операции, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности [23])

· оперативные планы и графики производства и реализации продукции

· расчеты, калькуляции, обоснования отпускных цен на продукцию, прейскуранты цен

2) учетную информацию:

· ведомость № 16 отгрузки и реализации продукции (используется при определении выручки от реализации по отгрузке продукции [24])

· статистическая отчетность по форме № 1-П, 1-МП

· аналитические данные по счетам 90, 91, 62

· форма № 2 «Отчет о прибылях и убытках» (можно увидеть за счет чего и по каких причинам организация получила прибыль или понесла убытки [24])

· данные оперативного учета о выпуске и отгрузке продукции (используются для повседневного текущего руководства и управления предприятием (учёта выработки, явки на работу, выпуска продукции, её отгрузки, реализации, наличия материальных запасов и др.) [24])

3) внеучетная информация:

· заключенные договоры, контракты на поставку и продажу, информация об их выполнении

· статистические индексы изменения цен

· данные о производстве и реализации предприятий-конкурентов

Согласно Закону о предприятиях в Республики Беларусь предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги и необходимости обеспечения производственного и социального развития предприятия, повышения личных доходов его работников.

В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

Система хозяйствования, ориентированная на экономическую самостоятельность предприятий, на активное использование рыночных отношений, предъявляет ряд принципиально новых требований к работе объединений и предприятий, в частности, делает необходимым расчет альтернативных вариантов управленческих решений, их сравнительную оценку, выбор наиболее рациональных из них и определение последствий их реализации. Наибольшую важность при этом имеют финансово-экономические последствия предлагаемых решений, т.е. их воздействие на конечный финансовый результат - прибыль.

Другие материалы

Статистический анализ рыночной ориентации регионов в Российской Федерации

статистика экономическая рыночная регион

Актуальность темы работы связана с тем, что

формирование рыночных отношений и становление федеративных основ РФ повышают

роль регионов как хозяйствующих субъектов, участвующих в экономических

процессах на ...

Анализ и планирование показателей по труду и заработной плате

экономический показатель заработная плата труд

Современный

этап научно-технического развития привел к качественному изменению роли

человека в торговле, превратив его в решающий фактор развития последней.

Объективные тенденции развития торговых ор ...