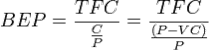

Определение предела безубыточности

Сумма маржинального дохода = Выручка - переменные издержки обращения.

Коэффициент маржинального дохода в выручке - это соотношение между переменными издержками и товарооборотом.

Коэффициент маржинального дохода = Сумма маржинального дохода/ выручка от реализации.

Предел безубыточности (бесприбыльный оборот) соответствует такому объему реализации, при котором величина прибыли предприятия равно нулю.

, где

, где

BEP (англ. break-even point) - точка безубыточности,(англ. total fixed costs) - величина постоянных издержек,(англ. unit variable cost) - величина переменных издержек на единицу продукции,(англ. unit sale price) - стоимость единицы продукции (реализация),(англ. unit contribution margin) - прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Запас финансовой устойчивости предприятия(ЗФУ):

ЗФУ = выручка - безубыточный объем продаж х 100%/ Выручка

Таблица №24 Определение предела безубыточности

|

Показатели (руб.) |

2012г. | |

|

В месяц |

В год | |

|

Чистая выручка |

173121,99 |

2077463,88 |

|

Балансовая прибыль |

227792,09 |

2733505,08 |

|

Полная себестоимость реализованной продукции |

244731,6 |

2936779,2 |

|

Постоянные издержки |

166719,6 |

2000635,2 |

|

Переменные издержки |

78012 |

936144 |

|

Сумма маржинального дохода |

95109,99 |

1141319,88 |

|

Доля маржинального дохода в выручке |

0,55 |

0,55 |

|

Предел безубыточности |

212217,45 |

25466609,45 |

|

Запас финансовой устойчивости кафе(%) (рентабельность) |

16% |

16% |

Из таблицы 24 видно, что предел безубыточности наступает при объеме реализации равном 673999,7 руб., то есть уже после четвертого месяца работы кафе.

- затраты по подготовке и переподготовке кадров;

затраты капитального характера и другие виды затрат.

Переменные затраты - это затраты, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции. Эта группа включает:

расходы на сырье;

расходы на оплату труда;

топливо, газ и электроэнергию для производственных целей;

отчисления в различные фонды.

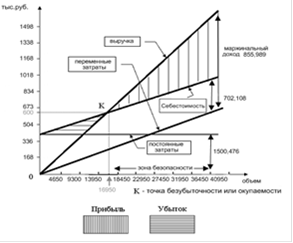

Деление затрат на постоянные и переменные позволяет четко показать зависимость между выручкой от реализации продукции, себестоимостью и размером прибыли от реализации продукции. Эта зависимость отражается с помощью графика безубыточности (рис. 1.1 и 1.2).

Точка К на рис. 1.1 и 1.2 является точкой безубыточности. Она показывает ту предельную сумму выручки от реализации в стоимостной оценке (Ом = 600000 руб.) и в натуральных единицах (Оn = 18600 порций), ниже которой деятельность хозяйствующего субъекта будет убыточной, так как линия себестоимости выше линии выручки от реализации продукции.

Рис.1.2. График безубыточности: зависимость относительных затрат.

Расчет точки безубыточности можно производить аналитическим методом. Он заключается в определении минимального объема выручки от реализации продукции, при котором уровень рентабельности хозяйствующего субъекта будет больше 0,00 %.

Другие материалы

Анализ изменения справедливой стоимости компании на примере Yandex N.V.

Определение

справедливой стоимости компании - один из дискуссионных вопросов, проблематика

которого определяется преследуемыми оценщиком целями. Различия в результирующих

показателях весьма значительны в силу использования разных методик. Тем не ...

Технология осуществления ценовой политики организации

Ценовая

политика предприятия заключается в определении и поддержании оптимальных уровней,

структуры цен, взаимосвязей цен на товары в рамках ассортимента предприятия и

конкретного рынка, в своевременном изменении цен по товарам и рынкам с целью

...