Составление сметы затрат на производство

Смета затрат на производство, включающая все расходы на изготовление продукции, составляется по форме, приведенной в табл. 8.

При составлении сметы нужно иметь в виду следующее. Расходы на вспомогательные материалы, энергию, амортизацию основных фондов и прочие включают в себя затраты, определенные при составлении сметы прямых и цеховых расходов, а так же сметы затрат на содержание и эксплуатацию оборудования, и исчисляются как суммы соответствующих затрат.

Таблица 8

Смета затрат на производство

|

№ п/п |

Элементы затрат |

Сумма (руб.) |

% к итогу |

|

1 |

Основные материалы (за вычетом реализуемых отходов): |

17453304 |

45,32 |

|

В том числе: Вспомогательные материалы |

2194941,13 |

5,7 | |

|

2 |

Энергия и топливо |

1819497,63 |

4,72 |

|

3 |

Заработная плата (основная и дополнительная) |

9571232,1 |

24,85 |

|

4 |

Отчисления на социальное страхование |

2488520,35 |

6,46 |

|

5 |

Амортизация основных фондов |

630175,47 |

1,64 |

|

6 |

Прочие денежные расходы |

4353750,16 |

11,31 |

|

Сумма затрат на производство: |

38511421,14 |

100% | |

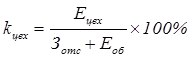

Размер доли цеховых расходов, приходящийся на данный (i-й) вид продукции, вычисляется по формуле, приведенной в табл. 9, где:

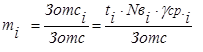

Коэффициент пропорциональности mi подсчитывается по формуле:

,

,

где: i - индекс продукции данного типа. Причем, Smi = 1

![]()

![]()

Примечание: общая сумма затрат Sоб. =S Si ![]() NBi не должна отличаться от суммы по смете затрат на производство продукции более чем 0,1 - 0,3%.

NBi не должна отличаться от суммы по смете затрат на производство продукции более чем 0,1 - 0,3%.

Заключение

Одно из условий технологического прогресса является постоянное совершенствование производства на основе применения новых технических средств, технологии и методов организации производства. В курсовой работе улучшение производственного процесса происходило за счёт внедрения нового оборудования и материала, в результате чего снизилась себестоимость продукции на 29778502,61руб. (43,6%).

Если сравнивать полученные результаты с первоначальными расчётами проектного варианта, то можно сделать следующие выводы:

.Стоимость основных материалов в улучшенном варианте сократилось на 579310,38 руб.(3,21%)

. З/пл в улучшенном варианте Сократилась на 1183551,37 руб.(11%)

. Отчисления на социальное страхование сократилось на 307723,35 руб.(11%)

По данным таблицы 8 видно, что наибольшие затраты приходятся на основные материалы(45,32%) и з/пл(24,85%) рабочих данного типа производства.

Вывод: Метод расчета экономической эффективности, приведенный в данной работе, доказывает что необходимо проводить совершенствования производственного цикла(внедрения новых технических средств, технологий и т.п.)

Таблица 9

Расчет плановой себестоимости продукции цеха

|

№ п/п |

Статьи калькуляции |

Метод расчета |

Сумма в рублях |

В % к итогу | ||

|

Пр-ция А |

Пр-ция Б |

А |

Б | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Материалы основные |

ЕМШТi = gМiЦмi - g0iЦ0i |

230,4 |

2269,3 |

45,32 |

58,32 |

|

2 |

Материалы вспомогательные для технологических целей |

ЕМВШТi = (ЕМВ/NВi)mi |

18,33 |

106,42 |

3,06 |

2,73 |

|

3 |

Основная заработная плата производственных рабочих |

ЗОПШТi = 1,2 | ||||

|

4 |

Дополнительная заработная плата |

ЗДОПi=0,04 | ||||

|

5 |

Возмещение износа инструментов и приспособлений целевого назначения |

ЕВОЗШТi = (ЕВОЗ/NВi)mi |

0,1 |

5,7 |

0,019 |

0,15 |

|

6 |

Расходы на содержание и эксплуатацию оборудования |

ЕОБШТi = (ЕОБ/NВi)mi |

31,54 |

182,11 |

6,2 |

4,68 |

|

7 |

Цеховые расходы |

ЕЦЕХШТi = КЦЕХ/100´ ´(ЗОТСШТi +ЕОБШТi) |

3,2 |

18,56 |

3,03 |

2,31 |

Другие материалы

Управление контактами в ресторане Днепр посредством обновления материальных свидетельств

Продолжающийся

рост количества продуктов и конкурентов на рынке свидетельствует о том, что на

смену дефициту товаров пришел дефицит потребителей. В результате именно они

стали центром рыночной вселенной.(котлер)

Клиентов

больше всего волнуют ...

Теоретические основы социальной политики и механизмы её реализации в Республике Беларусь

Одна

из главных задач социальной политики на современном этапе - социальная защита

населения от воздействия негативных последствий рыночных отношений в экономике.

Это предполагает поддержание баланса между денежными доходами населения и

то ...