Расчет характеристик интервального ряда распределения: средней арифметической, среднего квадратического отклонения, коэффициента вариации.

) Индекс рентабельности - это отношение рентабельности отчетного периода к ее уровню в базисном периоде.

Для определения уровня рентабельности нам необходимо знать величину прибыли от продажи продукции и индивидуальные индексы рентабельности. Поскольку имеются данные об изменении рентабельности по трем видам продукции, мы можем определить индивидуальные индексы. Для этого к 100 % прибавим (или отнимем) процент изменения рентабельности.

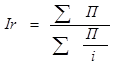

Общий индекс рентабельности найдем по формуле:

![]()

Итак, общий индекс рентабельности равен 1,03 (103 %). То есть в отчетном периоде по сравнению с базисным общий уровень рентабельности всей реализованной продукции увеличился на 3%.

) Абсолютное изменение прибыли от продажи продукции в результате роста рентабельности найдем по формуле:

![]()

∆П1 = 2,5 - 2,42 = 0,08 (8%)

Рост рентабельности продукции в отчетном периоде по сравнению с базисным на 3 % (по продукции А, Б, В) позволил увеличить прибыль от продажи этой продукции 8%.

Аналитическая часть

Постановка задачи

Обобщённую оценку эффективности деятельности хозяйствующих субъектов дают достигнутые ими финансовые результаты.

Анализ прибыли, полученной за несколько отчётных периодов, является одним из направлений изучения финансовых результатов деятельности предприятий.

Предприятия представляют в органы статистики сведения о финансовом состоянии, где отражают объём прибыли.

На основе данных о сумме прибыли крупных и средних организаций по РФ, представленных в таблице 1, проведём анализ динамики прибыли, для чего рассчитаем следующие показатели:

· абсолютный прирост;

· темп роста;

· темп прироста;

· абсолютное значение 1%прироста;

· средние за период уровень ряда, абсолютный прирост, темпы роста и прироста.

Таблица 1

|

Сумма прибыли крупных и средних организаций, миллион рублей, значение показателя за год | ||||||||||||

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 | |

|

Российская Федерация |

287750 |

238493 |

309008 |

357579 |

884868 |

1360828 |

1357806 |

1273415 |

1815751 |

2778551 |

3673611 |

6084625 |

Другие материалы

Теория монополий и проблема рыночной власти

В

индустриально развитых странах Запада в результате действия многообразных,

часто противоречивых тенденций развития производительных сил складывается

разнообразная структура рыночных отношений, а также форм и методов конкуренции

и регулировани ...

Стратегия и тактика принятия ценовых решений

Вопросы стратегии и тактики принятия ценовых

решений, постоянно занимают умы менеджеров западных и отечественных фирм,

ведущих производственную деятельность. В современных условиях актуальность

вопросов ценообразования экспортных и импортных сде ...