Статистический анализ производительности труда и заработной платы

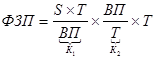

Увязка фонда заработной платы с выработкой осуществляется по следующей мультипликативной схеме:

,

,

где К1 - зарплатоемкость продукции;

К2 - выработка работников.

1. Вычислим экономию (перерасход) фонда заработной платы на основании группировки по степени выполнения плана реализации продукции (пункт 1, раздел 1).

|

Степень выполнения плана |

Число пред-риятий |

№ пред-приятий |

Реализованная продукция в млн. руб. |

Фонд заработной платы в млн. руб. |

ОВРП | ||

|

план |

факт |

план |

факт | ||||

|

Не выполнившие план |

3 |

1,2,4 |

31690 |

31250 |

2026 |

2033 |

0,986 |

|

Выполнившие план |

1 |

3 |

5300 |

5350 |

899 |

890 |

1,009 |

|

Итого: |

4 |

х |

36990 |

36600 |

2925 |

2923 |

х |

Изменение фонда заработной платы с учетом выполнения плана по реализованной продукции осуществляется аналогично валовой продукции предыдущего задания с учетом группировки проведенной по 2-ой задаче.

Изменение фонда заработной платы с учетом выполнения плана по реализованной продукции анализируется следующим образом.

Определяем степень выполнения плана по реализованной продукции для каждого предприятия:

![]() .

.

Так как для первой группы предприятий план выполнен менее, чем на 100%, то изменение фонда оплаты труда определяется:

![]() ,

,

где ФЗП - фонд заработной платы.

Таким образом, перерасход ФЗП по степени выполнения плана реализации продукции для предприятий, не выполнивших план, составил 35,364 млн.руб.

Так как для второй группы план выполнен более, чем на 100%, то определяется процент перевыполнения плана по валовой продукции:

![]()

Так, для предприятия 3: 100,9%-100%=0,9%,

Полученный процент умножается на коэффициент корректировки 0,6.

Изменение фонда заработной платы определяется:

![]() =

=

=890-(899*(0,9%*0,6+100%)/100%)=-13,85

Экономия ФЗП по степени выполнения плана реализации продукции для третьего предприятия, выполнившего план, составила 13,85 млн.руб.

. Вычислим индексы среднемесячной заработной платы одного работника без учета и с учетом начисленных премий.

|

№ |

Фонд зарплаты, млн. руб. |

ССЧППП, чел. |

Премия, млн. руб. |

S0 |

åS0T1 |

ФЗП с премиями, млн. руб. |

S0| |

S0|T1 | ||||

|

пр. |

Баз. год |

Отч. год |

Баз. год |

Отч. год |

Баз. год |

Отч. год |

Баз. год |

Отч. год | ||||

|

S0T0 |

S1T1 |

T0 |

T1 |

S0|T0 |

S1|T1 | |||||||

|

1 |

114 |

112 |

95 |

90 |

7 |

6 |

1,20 |

108 |

121 |

118 |

1,27 |

114,63 |

|

2 |

46 |

51 |

41 |

43 |

0 |

5 |

1,12 |

48,16 |

46 |

56 |

1,12 |

48,24 |

|

3 |

890 |

890 |

681 |

673 |

59 |

63 |

1,31 |

881,63 |

949 |

953 |

1,39 |

937,85 |

|

4 |

1852 |

1870 |

341 |

340 |

115 |

23 |

5,43 |

1846,2 |

1967 |

1893 |

5,77 |

1961,23 |

|

Итого: |

2902 |

2923 |

1158 |

1146 |

181 |

97 |

2,51 |

2876,46 |

3083 |

3020 |

2,66 |

3051,05 |

Другие материалы

Теоретико-экономические основы мотивации труда

В условиях перехода России к системе рыночного хозяйствования

в соответствии с изменениями в экономическом и социальном развитии страны

существенно меняется и политика в области оплаты труда.

Вопросы труда и его оплаты были и будут актуальны п ...

Статистический анализ рыночной ориентации регионов в Российской Федерации

статистика экономическая рыночная регион

Актуальность темы работы связана с тем, что

формирование рыночных отношений и становление федеративных основ РФ повышают

роль регионов как хозяйствующих субъектов, участвующих в экономических

процессах на ...