Расчёт показателей эффективности проекта

1. Поведение общих затрат и выручки жестко определено и линейно в пределах области релевантности. Это предположение верно лишь для тех случаев, когда изменение выпуска продукции фирмы невелико по сравнению с емкостью рынка данной продукции. Иначе нарушается линейность зависимости между объемом выпуска и выручкой.

. Все затраты можно разделить на переменные и постоянные. О различных подходах к классификации затрат более подробно будет сказано в следующем параграфе.

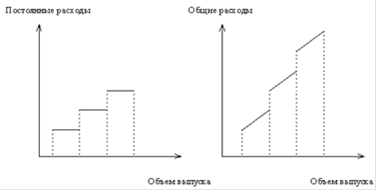

. Постоянные расходы остаются независимыми от объема в пределах области релевантности. Очень важное предположение, существенно облегчающее анализ, но и сильно ограничивающее область релевантности. В самом деле, при таком предположении объем выпуска продукции ограничен имеющимися основными средствами. Ни увеличивать их объем, ни получать основные средства в аренду мы не можем. Более реалистично предположение о том, что постоянные расходы изменяются ступенчато:

Однако, такое предположение сильно осложняет CVP-анализ, так как график общих расходов становится разрывной функцией.

. Переменные расходы остаются независимыми от объема выпуска в пределах области релевантности. На самом деле величина переменных расходов есть некоторая функция от объема производства, так как существует эффект падения предельной производительности факторов производства. Поэтому в условиях предположения 3 (независимость постоянных расходов от объема производства) переменные расходы увеличиваются с ростом объема производства. В качестве более точного приближения можно предложить аналогичный ступенчатый график (см. пред. 3):

. Цена реализации выпуска не меняется. Наиболее уязвимое предположение, так как цена реализации продукции зависит не только от действий самого предприятия, но и от структуры спроса на рынке, действий конкурентов, ситуации на рынке товаров-субститутов и т.д. Затраты фирмы на продвижение товара на рынок, организацию собственной торговой сети и т.п. могут оказать существенное влияние на изменение цены реализации. Здесь мы вступаем в область анализа результатов изменения двух или более факторов, влияющих на CVP-анализ. Однако, такой анализ весьма сложен, и в каждом конкретном случае необходим индивидуальный подход.

. Цены на материалы и услуги, используемые в производстве, не меняются. Ситуация аналогичная с п. 5. Весьма спорное предположение, однако это сильно облегчает анализ.

. Производительность не меняется.

. Отсутствуют структурные сдвиги. Остановимся на данном предположении. До сих пор мы рассматривали производство одного изделия. Соответственно, не возникали проблемы распределения издержек на различные изделия, определения их цен, определения эффективности производства каждого из изделий

Индекс доходности отражает эффективность инвестиционного проекта (показывает норму отдачи на вложенный капитал). Рассчитывается по формуле: ИД = НС/ИИД=4,39 НС - настоящая стоимость денежных потоков

И - сумма инвестиций, направленных на реализацию проекта (при разновременности вложений также приводится к настоящей стоимости) Если значение индекса доходности меньше или равное 0,1, то проект отвергается, так как он не принесет инвестору дополнительного дохода. К реализации принимаются проекты со значением этого показателя больше единицы. В нашем случае ИД = 4,39>1, это значит, что сумма результатов по проекту больше, чем сумма вложенных средств, следовательно, проект является выгодным.

Другие материалы

Анализ труда и затрат рабочего времени персонала компании

Современная

научно-техническая революция, использование принципиально новых средств

производства и технологий принципиально меняют содержание труда. Постоянно

растет уровень технической вооруженности и квалификации труда.

Высококвалифицированны ...

Сущность теории длинных волн Н.Д. Кондратьева

Экономический рост - это не плавный, равномерно

совершающийся подъем. В движении общественного производства есть годы, когда

рост общего объема производства происходит очень быстро, в другие годы -

медленнее, иногда происходит даже спад. Регуляр ...