Корреляционно - регрессионный анализ

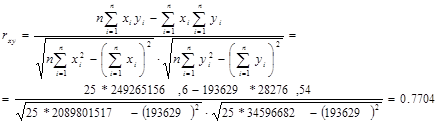

Т.к. ![]() >0, то связь между исследуемыми признаками прямая, т.е. увеличение факторного признака (фонд ЗП) ведет к увеличению результативного признака (среднемесячная ЗП рабочего).

>0, то связь между исследуемыми признаками прямая, т.е. увеличение факторного признака (фонд ЗП) ведет к увеличению результативного признака (среднемесячная ЗП рабочего).

Теснота связи при линейной зависимости измеряется с помощью линейного коэффициента корреляции, который определяется по формуле:

Величина линейного коэффициента корреляции 0,7704 говорит о наличии сильной прямой связи между фондом ЗП и среднемесячной ЗП рабочего.

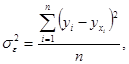

Для выбора оптимальной математической функции, адекватно отражающей эмпирические данные, рассмотрим логарифмический вид зависимости. При подборе адекватной математической функции важное значение имеет остаточная дисперсия результативного признака:

где ![]() - соответственно эмпирические (фактические) и выровненные значения результативного признака.

- соответственно эмпирические (фактические) и выровненные значения результативного признака.

Чем меньше остаточная дисперсия, тем лучше подбор линии регрессии, так как эта линия должна проходить в максимальной близости от эмпирических данных.

Логарифмический вид зависимости

Данный вид зависимости описывается уравнением:

![]()

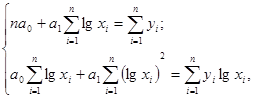

Параметры логарифмической функции определяются из системы нормальных уравнений, составленных на основе требований метода наименьших квадратов:

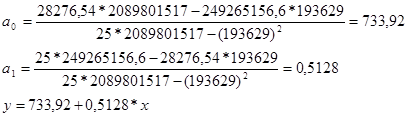

Из решения системы уравнений получаются следующие параметры:

Для нахождения параметров уравнения составим вспомогательную таблицу.

Таблица 7.2. Расчетная таблица для определения параметров логарифмической функции.

|

Номер предприятия |

Фонд ЗП, тыс.р, xi |

Среднемесячная ЗП рабочего предприятия, р/мес, yi |

lg xi |

( lg xi )2 |

yi * lg xi |

yi ( xi ) |

|

1 |

1342 |

545,53 |

3,13 |

9,78 |

1706,28 |

598,59 |

|

2 |

2528 |

789,01 |

3,40 |

11,58 |

2684,84 |

820,77 |

|

3 |

9640 |

1202,59 |

3,98 |

15,87 |

4791,23 |

1290,38 |

|

4 |

11009 |

1284,90 |

4,04 |

16,34 |

5193,23 |

1336,97 |

|

5 |

6389 |

978,71 |

3,81 |

14,48 |

3724,40 |

1146,06 |

|

6 |

8361 |

1120,18 |

3,92 |

15,38 |

4393,62 |

1240,44 |

|

7 |

10071 |

1228,77 |

4,00 |

16,02 |

4918,86 |

1305,72 |

|

8 |

11450 |

1310,67 |

4,06 |

16,47 |

5319,75 |

1350,75 |

|

9 |

5973 |

946,29 |

3,78 |

14,26 |

3573,38 |

1122,44 |

|

10 |

3737 |

1166,35 |

3,57 |

12,76 |

4166,83 |

957,90 |

|

11 |

16278 |

1562,79 |

4,21 |

17,74 |

6581,84 |

1474,18 |

|

12 |

3222 |

1177,63 |

3,51 |

12,31 |

4131,28 |

905,88 |

|

13 |

11129 |

1291,67 |

4,05 |

16,37 |

5226,67 |

1340,77 |

|

14 |

2838 |

875,93 |

3,45 |

11,92 |

3024,58 |

861,36 |

|

15 |

3682 |

742,94 |

3,57 |

12,72 |

2649,38 |

952,70 |

|

16 |

10431 |

1250,72 |

4,02 |

16,15 |

5025,80 |

1318,04 |

|

17 |

2864 |

655,68 |

3,46 |

11,95 |

2266,66 |

864,56 |

|

18 |

7641 |

1070,17 |

3,88 |

15,08 |

4155,62 |

1208,84 |

|

19 |

18036 |

1644,42 |

4,26 |

18,11 |

6998,88 |

1510,16 |

|

20 |

4819 |

1792,78 |

3,68 |

13,56 |

6602,74 |

1047,12 |

|

21 |

3189 |

1038,09 |

3,50 |

12,28 |

3637,09 |

902,27 |

|

22 |

7021 |

1026,46 |

3,85 |

14,79 |

3948,18 |

1179,15 |

|

23 |

1524 |

554,59 |

3,18 |

10,13 |

1765,24 |

643,21 |

|

24 |

16696 |

1582,86 |

4,22 |

17,83 |

6683,80 |

1483,08 |

|

25 |

13759 |

1436,82 |

4,14 |

17,13 |

5946,41 |

1415,20 |

|

Итого: |

193629 |

28276,54 |

94,67 |

361,03 |

109116,60 |

Другие материалы

Статистическое изучение показателей прибыли и рентабельности предприятия

Прибыль

- объективная экономическая категория товарно-денежных отношений. Формирование

регулируемого рынка товаров сопровождается повышением роли прибыли в системе

показателей экономической характеристики деятельности предприятий. К тому же

при ...

Актуальность концепции устойчивого развития для Российской экономики

Актуальность проблемы устойчивого развития экономики заключается в том,

что в условии ограниченности ресурсов невозможно удовлетворить все возрастающие

потребности человечества, что в дальнейшем может привести к неустойчивому состоянию

не только ...