Анализ движения и технического состояния основных средств

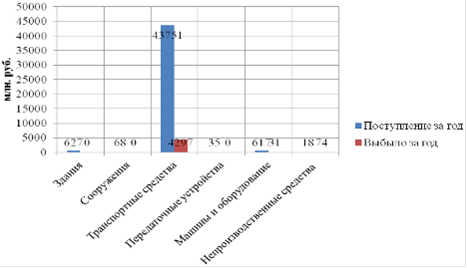

Превышение поступления основных средств над их выбытием можно увидеть на рисунке 2.6.

Как видно из таблицы 2.3, за отчетный период стоимость основных средств увеличилось на 40714 млн. руб. Основной причиной увеличения стоимости основных средств явилось их поступление, которое составляет 45116 млн. руб. В общем поступлении на долю транспортных средств приходится 97%, на долю активной части основных средств - 98,4%. Аренда катеров arendateplohoda.com.

Поступление основных средств произошло главным образом за счет использования инвестиций в основной капитал, а именно - амортизационного фонда воспроизводства основных средств организации, также были введены в действие объекты строительства.

По всем основным средствам наблюдается превышение поступления над выбытием. Также можно отметить, что введено в действие было 23,2% поступивших основных средств (транспортных средств - 22,9%, машин и оборудования - 72,3%, инструментов, инвентаря и принадлежностей - 26,7%). Причиной этого является то, что большая часть поступления основных средств является результатом их дооценки.

Рисунок 2.6 - Соотношение поступления и выбытия основных средств за 2010 год

Ликвидировано было 27,9% выбывших основных средств, из них: транспортные средства - 26,5%, машины и оборудование - 54,8%, инструмент инвентарь и принадлежности - 100%. Уценки по основным средствам за рассматриваемый период не было.

По данным таблиц 2.2 и 2.3 можно сделать вывод, что в 2010 году темп роста основных средств превышает аналогичный показатель в 2009 году. Данная тенденция наблюдается по всем группам основных средств, кроме инструмента, инвентаря и принадлежностей. В 2010 году превышение поступления основных средств над их выбытием больше аналогичного показателя за 2009 год на 26621 млн. руб. Такая же тенденция наблюдается по большинству групп основных средств предприятия.

На основании таблицы 2.2 и таблицы 2.3 можно рассчитать систему коэффициентов, которая позволит более полно оценить движение основных средств организации во времени (таблица 2.4).

Из таблицы 2.4 видно, что коэффициенты поступления за два года выше коэффициентов ввода в эксплуатацию за рассматриваемый период. Это свидетельствует о том, что не все приобретенные основные средства используются в работе предприятия. Это связано с проведением дооценки основных средств, а также с проведением модернизации поступивших основных средств.

Таблица 2.4 - Динамика коэффициентов, характеризующих движение основных средств

|

Наименование коэффициента |

2009 год |

2010 год |

Абсолютное изменение (+;-) |

|

Коэффициент поступления по всем основным средствам |

0,07 |

0,169 |

0,099 |

|

В том числе по активной части |

0,072 |

0,169 |

0,097 |

|

Транспортные средства |

0,07 |

0,169 |

0,099 |

|

Машины и оборудование |

0,194 |

0,184 |

-0,01 |

|

По пассивной части |

0,0448 |

0,1587 |

0,1139 |

|

Здания |

0,0395 |

0,16 |

0,1205 |

|

Сооружения |

0,0297 |

0,135 |

0,1053 |

|

Передаточные устройства |

0,1 |

0,17 |

0,07 |

|

Инструмент, инвентарь и принадлежности |

0,079 |

0,126 |

0,047 |

|

Многолетние насаждения |

1 |

0,167 |

-0,833 |

|

Коэффициент ввода в эксплуатацию по всем основным средствам |

0,0009 |

0,039 |

0,0381 |

|

В том числе по активной части |

0,0009 |

0,0399 |

0,039 |

|

Транспортные средства |

- |

0,039 |

0,039 |

|

Машины и оборудование |

0,073 |

0,133 |

0,06 |

|

По пассивной части |

0,00098 |

0,00084 |

-0,00014 |

|

Инструмент, инвентарь и принадлежности |

0,0225 |

0,0336 |

0,0111 |

|

Коэффициент выбытия по всем основным средствам |

0,0098 |

0,0195 |

0,0097 |

|

В том числе по активной части |

0,01 |

0,0198 |

0,0098 |

|

Транспортные средства |

0,0095 |

0,0196 |

0,0101 |

|

Машины и оборудование |

0,047 |

0,011 |

-0,036 |

|

По пассивной части |

0,0013 |

0,018 |

0,0168 |

|

Инструмент, инвентарь и принадлежности |

0,03 |

0,416 |

0,386 |

|

Коэффициент ликвидации по всем основным средствам |

0,004 |

0,005 |

0,001 |

|

В том числе по активной части |

0,0043 |

0,0055 |

0,0012 |

|

Транспортные средства |

0,004 |

0,005 |

0,001 |

|

Машины и оборудование |

0,044 |

0,006 |

-0,038 |

|

По пассивной части |

0,0013 |

0,018 |

0,0168 |

|

Инструмент, инвентарь и принадлежности |

0,03 |

0,416 |

0,386 |

|

Коэффициент прироста по всем основным средствам |

0,0665 |

0,18 |

0,1135 |

|

В том числе по активной части |

0,0668 |

0,1799 |

0,1131 |

|

Транспортные средства |

0,0655 |

0,18 |

0,1145 |

|

Машины и оборудование |

0,182 |

0,212 |

0,03 |

|

Инструмент, инвентарь и принадлежности |

0,053 |

-0,33 |

-0,383 |

|

По пассивной части |

0,0469 |

0,1886 |

0,1417 |

|

Здания |

0,041 |

0,192 |

0,151 |

|

Сооружения |

0,031 |

0,156 |

0,125 |

|

Передаточные устройства |

0,11 |

0,206 |

0,096 |

|

Многолетние насаждения |

- |

0,2 |

0,2 |

Другие материалы

Анализ коммерческой деятельности предприятия торговли

Коммерческая

деятельность имеет место всегда, когда происходит процесс купли - продажи, что

способствует развитию товарно-денежных отношений во всех звеньях сложного

экономического комплекса страны. Эта деятельность представляет собой один и ...

Эффективность использования оборотных средств на предприятии и пути ее повышения

Непременным

условием для осуществления предприятием хозяйственной деятельности является

наличие оборотных средств (оборотного капитала).

От

состояния оборотных капитала зависит успешное осуществление производственного

цикла предприятия, иб ...